传递中国价值

(一)德国

在过去的八年中,德国的光伏应用一直处于世界第一。截止到2013年十月份,德国已经安装超过35GW光伏装机量。而德国也逐渐成为推广储能系统方面走在世界前列的国家。德国发展储能系统的方法和发展光伏的方法类似,因为德国已经制定了支持小型分布式系统解决方案发展的政策。

在2013年5月1日,德国政府制定人们期待已久的光伏发电小型储能系统补贴。该补贴将向系统装机容量30KW以下的部分提供每千瓦时660欧元的补贴。

而且安装储能系统还可享受光伏FIT补贴,虽然光伏FIT补贴水平已经比较低了。虽然德国也制定了光伏补贴,但德国的FIT补贴额远低于零售电成本。

目前,装机容量小于10KW光伏系统的FIT补贴水平为0.14到0.15欧元/千瓦时,而零售电价为0.27欧元/千瓦时。这意味着这就意味着很多光伏系统拥有者来说,使用它们系统发送的电力比将电力回买电网更上算。

而储能系统则可以提高光伏发电的经济效益。BSW-Solar表示:德国安装储能系统的居民光伏系统所有者几乎可将它们使用系统发电比例翻番。而这种情况的发生条件是由若干因素决定的,其中包括系统的大小及消费者的电力消费。而储能系统可以通过节省消费者电费实现其经济性。

除了这些去中心化的解决方案,德国高度发达的多样的可再生能源发电也在催生大型的储能系统解决方案。德国国家抽水式储能水电站每天进行二冲程循环以应对白天较低的电价。欧委会正在考虑对德国其他的储能抽水水电站进行支持,并且在奥地利增建抽水式水电站。

(二)美国对我国光伏业征高额反倾销税

由于美国拒绝承认中国的市场经济地位,采用不合理的“替代国”价格进行不公平比较,美国商务部公布了对中国光伏电池及组件征收31.14%-249.96%不等的临时反倾销税率。此次反倾销税率与之前反补贴的轻重大相径庭,不予应诉的企业反倾销税率甚至高达249.96%。

(三)美国推出两项家具环保法案

1.美国的加利福尼亚州对木质人造板的甲醛释放量的苛刻规定(CARB法案)在业内非常有名,被称为世界上最严格的标准。

2.美国总统奥巴马于2010年7月7日签署了以CARB法案为基础的《复合木制品甲醛标准法案》。

(四)韩国出台LED产业强化政策

韩国政府积极推广节能照明,制定出一系列培育强化LED产业的相关政策,加速了LED照明在韩国的普及力度。韩国将以城市为中心扩大了LED照明器具的使用。截至2010年4月,韩国首尔的公共机构整体约93万个照明器具中,其中17%已经更换为LED照明器具,并计划2020年前将首尔公共机构所有照明器具都更换为LED。此外,韩国铁路有关部门斥资13亿8000万韩元,预定2010年底前将200辆车的照明器具节能更换为LED,之后分阶段更换其余1800辆。

房地产调控政策会对泛家居行业产生影响是不言而喻的。以家具行业为例。在房地产政策的调控下,无论是成交数量的变化还是价格的变动,对于家具市场而言肯定会造成一定的影响。中国家具协会做过统计,按照房地产规律,市场非常火爆的时候通常是5比1的关系。也就是说,房产市场火爆的时候,有5套成交的房子中通常只有1套或2套需要购买家具;而在房地产市场不太好的时候,通常买房成交的情况却是1比1或2比1左右的比例。也就是说,在房地产市场不好的时候,买房的人是真正有需求的,往往成交一套房就有购买家具的需求,并且这个需求是刚性的,实实在在的。

市场对于家具的刚性需求还表现在,这几年我国迎来了结婚高峰期,这对于家具的刚性需求是非常大的,即使不买房,也会基于原有的居住环境来装修,然后再购买家具。在这种形势下,有关明年春天看好家具市场的理由是站得住脚的。

自2008年金融危机爆发以来,不断有家具生产企业和经销商陷入困境,销售下滑,利润锐减,甚至亏损,裁员关店。不少中小型家具企业和缺乏实力的经销商陆续被淘汰出局。优胜劣汰,符合市场经济发展的规律。由于竞争淘汰了弱者,使资源的配置更加合理。优秀的人才流向优秀的企业,好的资源流向节约、环保的企业,将会促进行业良性发展。

在洗牌的过程中,也倒逼家具企业在产品创新、设计、生产技术、质量控制、内部管理上下工夫,降低成本开支,使综合竞争力得到提高。同时,经销商经过洗牌后,那些运营水平高、资金雄厚、服务到位的经销商得以胜出。这样,以往家具生产和销售市场上那种鱼龙混杂、鱼目混珠的局面将会得到明显改善,家具市场会向着更加规范与健康的方向发展,生产商和经销商的利润空间都会得到加大。洗牌后,必将促使胜出的家具生产企业和经销商用新思路、新方法、新渠道、新模式去谋求家具行业新的飞跃和发展,从而促进行业腾飞。

同许多行业一样,近几年来,受各种“内忧外患”因素影响,国内家具行业步入“寒冬”期,增长了二十多年的市场出现明显萎缩。不过,进入2012年,全国家具已开始呈现复苏的良好态势。前三季度,产量增幅较上年同期稳步提高。从增长幅度看,家具生产行业生产扩张态势明显。据监测数据:2012年前三季度,全国木质家具的产量达1.74亿件,同比增长0.69%;软体家具的产量达3026.3万件,同比增长5.36%。

监测数据显示:我国家具制造工业企业达4301家,规模以上家具制造工业企业实现主营业务收入达1159.8亿元,同比增长16.32%;实现利润总额达57.76亿元,同比增长12.26%。从各省市的产量来看,1—9月浙江省软体家具的产量达1227.5万件,同比增长12.97%。紧随其后的是广东省、上海市和江苏省。虽然就当下来说我们不能认为家具行业最坏的时期已经过去,但透过这些数据,我们完全可以以阳光的心态去迎接家具行业新的未来。

2012年全球60个国家房地产交易额累积达到4360亿美元,较2011年的4350亿美元略有增长,但与2010年相比增幅高达36%。

2012年第四季度全球房地产交易总额达到1410亿美元,分别超过第三季度的1000亿美元和2011年第四季度的1190亿美元;当下资本呈现出低收益率、高流动性的特点。面对经济增长前景预期不高的2013年,房地产所有权正显示出其对投资者的吸引力。

“财政悬崖”引发的增税忧虑和受到抑制的需求得到释放推高了美国第四季度市场的交易额,环比增长51%。第四季度,由于投资者担心政府提高资本收益税,因而将资本转向房地产投资,投资额比2011年第四季度增长了34%,全年则增长11%。2012年,加拿大和墨西哥的房地产投资也较2011年增强,这表明整个北美地区都呈现出增长趋势。

亚太地区2012全年表现平稳,全年房地产交易额为925亿美元,较2011年的980亿美元略有下降,其主要原因是中国经济增长放缓影响了交易量的增加。

欧洲房地产投资交易表现好于预期,按欧元计与2011年相当,但由于欧元疲软,如果按美元计价则减少了8%。2012年,英国是最为活跃的市场。欧洲大陆第四季度交易活动增加,法国、德国和北欧国家年末表现纷纷走强。

2012年末房地产交易量表现好于预期。在此背景下,预计2013年全年交易额将增长至4500亿-5000亿美元,而且将会像2011年和2012年那样在年末出现大幅增长。北美地区将继续保持增长势头,亚太地区有望改善,欧洲、中东和非洲地区或将实现与2012年同等的表现。

2012年最后一个季度房地产投资额的激增再次表明,房地产市场已经完成了此轮恢复期,正逐步实现全年交易额同比增长的目标。

2010年,中国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。12月当月,房地产开发投资5570亿元,增长12.0%。

2010年,中国房地产开发企业房屋施工面积40.55亿平方米,比上年增长26.6%;房屋新开工面积16.38亿平方米,增长40.7%;房屋竣工面积7.60亿平方米,增长4.5%,其中,住宅竣工面积6.12亿平方米,增长2.7%。2010年,全国房地产开发企业完成土地购置面积4.10亿平方米,比上年增长28.4%,土地购置费9992亿元,增长65.9%。

2011年,中国房地产开发投资61740亿元,比上年增长27.9%,增速比上年回落5.3个百分点,比1-11月回落2个百分点。其中,住宅投资44308亿元,增长30.2%,增速比1-11月回落2.6个百分点,占房地产开发投资的比重为71.8%。

2011年,东部地区房地产开发投资35607亿元,比上年增长27.2%,增速比1-11月回落1.3个百分点;中部地区房地产开发投资13197亿元,增长25.5%,增速回落3.7个百分点;西部地区房地产开发投资12936亿元,增长32.8%,增速回落2.1个百分点。

2011年,全国房地产开发企业房屋施工面积50.80亿平方米,比上年增长25.3%,增速比上年回落1.2个百分点,比1-11月回落2.6个百分点;其中,住宅施工面积38.84亿平方米,增长23.4%。房屋新开工面积19.01亿平方米,增长16.2%,增速比上年回落24.4个百分点,比1-11月回落4.3个百分点;其中,住宅新开工面积14.60亿平方米,增长12.9%。房屋竣工面积8.92亿平方米,增长13.3%,增速比上年提高5个百分点,比1-11月回落9.0个百分点;其中,住宅竣工面积7.17亿平方米,增长13.0%。

2011年,全国商品房销售面积10.99亿平方米,比上年增长4.9%,增速比上年回落5.7个百分点,比1-11月回落3.6个百分点;其中,住宅销售面积增长3.9%,办公楼销售面积增长6.2%,商业营业用房销售面积增长12.6%。商品房销售额59119亿元,增长12.1%,增速比上年回落6.8个百分点,比1-11月回落3.9个百分点;其中,住宅销售额增长10.2%,办公楼销售额增长16.1%,商业营业用房销售额增长23.7%。

2011年,东部地区商品房销售面积5.11亿平方米,比上年增长0.1%,增速比1-11月回落4.6个百分点;销售额34628亿元,增长3.8%,增速回落4.3个百分点。中部地区商品房销售面积2.93亿平方米,增长11.3%,增速回落2.8个百分点;销售额11895亿元,增长29.4%,增速回落2.9个百分点。西部地区商品房销售面积2.96亿平方米,增长8.0%,增速回落2.7个百分点;销售额12596亿元,增长23.9%,增速回落4.4个百分点。

2011年末,全国商品房待售面积27194万平方米,比11月末增加1763万平方米。其中,住宅待售面积增加1322万平方米,办公楼增加115万平方米,商业营业用房增加203万平方米。

2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。2012年,东部地区商品房销售面积53224万平方米,比上年增长5.7%,增速比1-11月份提高0.7个百分点;销售额38413亿元,增长12.9%,增速提高2.7个百分点。中部地区商品房销售面积30140万平方米,增长2%,增速回落1.8个百分点;销售额13020亿元,增长8.5%,增速回落2.8个百分点。西部地区商品房销售面积27940万平方米,下降5.3%,降幅扩大1.8个百分点;销售额13023亿元,增长3.7%,增速回落0.5个百分点。

步入2013年以来,市场继续延续2012年年底的高涨趋势,一二线城市市场全面复苏,行业投资环境全面回暖、城市住宅市场成交量持续回升、重点城市房价普涨、土地市场量价齐升。究其原因,主要是2010年调控以来,市场成交量连续16个月处于低位运行,需求大量被积压下来;时至去年年初,市场大环境开始松动,前期积累下来的需求开始集中释放。2013年在相对宽松的宏观环境下,一二线城市延续了去年的热销趋势,市场全面复苏,表现良好。

图表10 2005-2013年9月我国商品房销售面积统计图(万平方米)

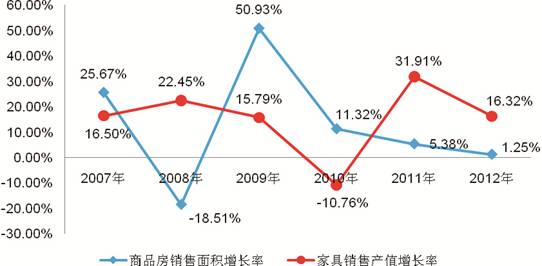

图表11 2007-2012年中国商品房销售面积与家具销售产值增长率对比图

通过对比中国商品房销售面积与家具销售产值增长率可以发现,家具销售产值的增长一般要比商品房销售面积的增长滞后两年,也就是说商品房销售面积的增加要两年的时间才能显示出推动家具销售产值的增长情况。