传递中国价值

单一业态大市场(1980年代—今)

改革开放诞生的最早的家居建材市场形态,兴起于义乌等地“马路市场”发展而来,业态单一,一般只经营一种业态建材产品。随着后期发展,推出街铺聚集的市场、钢管棚架交易市场、集贸交易市场,管理粗犷、购物环境比较嘈杂混乱,市场凝聚力不强、品牌意识淡薄。这种大市场一直持续到今天,尽管在建筑和管理上有一定升级,但仍然仅仅满足片区市场,属于第一代和第二代家具建材市场。

综合卖场型市场(1990年代—今)

随着经济发展和购物水平提高,特别是国外先进家具卖场进入中国,大厅式室内卖场形态的家具建材市场出现,开始有了室内店铺式摊位,经营业态也由一种发展为多种,品牌意识增强,出现统一管理的模式。之后,逐渐演变为大卖场型Shoppingmall,装修设计更加现代化,建立起自己的品牌,并开始发展连锁经营模式。这种综合卖场型市场,在今天依然是流行趋势,承担起推动区域经济发展和消费者购物休闲的功能。属于第三代和第四代家具建材市场。

产业市场(2000年代—今)

产业市场又叫生产者市场或工业市场,是由那些购买货物和劳务,并用来生产其它货物和劳务,以出售、出租给其他人的个人或组织构成。它具有购买者数量较少规模较大、生产者市场的需求波动性较大、生产者市场的需求一般都缺乏弹性等特点。它对于国民经济的发展具有重要的作用。家居行业目前还未出现产业市场。

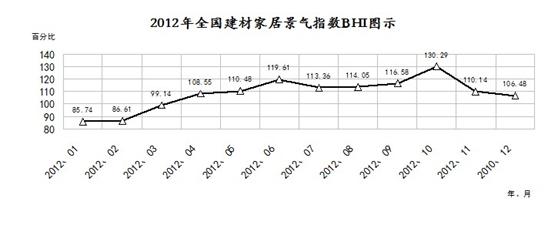

图表62 2012年全国建材家居景气指数BHI图示

由商务部流通司、中国建材流通协会共同发布的全国建材家居景气指数BHI 2012年12月份数据为106.48,环比下降了3.32%,同比上升了0.72%。全国规模以上建材家居卖场12月销售额为1006亿元,环比下降5.92%;全年累计销售额为12467亿元,同比下降2.46%。

2013年10月份全国建材家居景气指数(BHI)为123.22,环比上升0.55点,同比下降7.07点。全国规模以上建材家居卖场10月销售额为1439亿元,环比上升14.72%,同比上升1.40%。1-10月累计销售额为10340亿元,同比下降0.50%。

简单的说,盈利模式就是企业赚钱的渠道,通过怎样的模式和渠道来赚钱。饮料公司靠卖饮料挣钱;肯德基靠商业地产挣钱;家居卖场靠什么挣钱?目前盈利模式有房租——租赁收入;销售收入——卖铺位的收入;销售利润——产品的差价;广告收入——卖广告的收入。家居卖场的盈利模式目前有:百货模式超市模式;城市综合体模式家居商城模式;房租+销售提成;房租+销售提成+广告等几种模式。

如今,在互联网时代生长起来的年轻一代成为消费的主力,这些人买家电时越来越采用这样一种模式,下楼去附近的国美、苏宁听促销员详细推介、看好某种品牌某种型号的家电产品,然后上楼在网上登录京东、卓越去下订单。这种消费模式被称为“国美+京东”模式,既可以对产品一目了然,也享受了价格上的优惠。正是看到了这个“漏洞”,迟迟未进军电子商务的国美、苏宁终于建立了库巴网、苏宁易购等网上商城,意欲把流失的顾客截住。但从目前来看,后发劣势相当明显。

同理,建材家居卖场也应该大踏步向电子商务转型,谁能率先成为建材领域的京东商城,谁就能够率先跳出目前这种线下的恶性竞争。2011年,全国规模以上建材家居卖场约为3500家,大量的家居卖场是亏本经营。而厂家在面对不同卖场的不同要求时,也是无所适从。目前红星美凯龙、居然之家等家居卖场的官网都专拣建立电商的功能,谁先迈出电子商务这一步,帮助生产企业降低渠道成本,谁就可能带着建材家居企业走的更远。

如今,在电子商务如火如荼的今天,家居卖场虽不甘心成为网络电商的体验平台,但历史的巨轮轰然而至,家居卖场与其逃避电子商务,不如主动运用电子商务,和电商平台结盟,共同分食电子商务蛋糕。

日前,受楼市调控政策影响,家居行业市场整体并不景气,从2012年8月至2013年4月,北京共有12家各类家居建材卖场宣布关闭,另有5家正在准备撤场或搬迁。与此同时,家居卖场倒闭的消息陆续在全国各地传出。虽然撤店、搬迁之由不同,但可以肯定的是,家居行业现状并不乐观。

卖场规模过剩三线城市尚存空间

来自中国家具协会的统计数据显示,按行业标准1万平方米年销售1亿元来计算,去年家具建材行业实现年销售额约2000亿元,也就是说有2000万平方米的卖场面积就能够满足市场需求,而目前国内家居卖场的总面积已超过4000万平方米,如果未来行业的走势不发生变化,有50%的卖场面积属于过剩,这种情况在家居卖场集中的北京、上海、广州等地区更为严重。

中国建材流通协会的统计数据显示,全国规模以上建材家居卖场2012年12月销售额为1006亿元,环比下降5.92%;全年累计销售额为12467亿元,同比下降2.46%。

2013年10月份全国建材家居景气指数(BHI)为123.22,环比上升0.55点,同比下降7.07点。全国规模以上建材家居卖场10月销售额为1439亿元,环比上升14.72%,同比上升1.40%。1-10月累计销售额为10340亿元,同比下降0.50%。“可以肯定地说,国内的建材家居卖场已经规模过剩了。”中国建材流通协会副会长秦占学表示。

在市场寒流期,家居建材卖场扩张的步伐丝毫未减。据统计,居然之家在2012年9个月里新开了12家店,全国开店计划已将近百家;红星美凯龙旗下的门店数量,以平均每年约10家的速度增长,截至2012年8月,红星美凯龙在全国开设的家居店超过了100家,根据其计划,2020年在全国开店数量要达到200家。按照各大企业宣布的扩张计划,2012年,以红星美凯龙、居然之家等为代表的大型家居卖场将在全国开设超过40家的门店,且大部分集中在原本就已竞争激烈的中东部地区。

正当居然之家和红星美凯龙大肆扩张时,也有很多建材家居市场举步维艰甚至倒闭关店。2012年9月中旬,全球最大的建材家居零售商美国家得宝公司宣布,因中国区域战略调整,关闭在天津、郑州的7家大型建材家居卖场。在此之前,英国百安居也将中国区的门店由高峰时的60多家削减至40家左右。

目前的卖场扩张主要是在二三线城市,成本低、高收益是众多卖场积极发力三线城市的重要原因,并且像广东地区的一些三线城市的家居购买力并不输一线城市,未来二三线市场将是品牌发展的长远目标。