传递中国价值

(一)发展现状

目前,国内市场上还没有较为系统的家具回收机构,各主流家具品牌也因种种原因无法涉及回收或换购。随着居民生活条件的提高,更换家具的频率会越来越大,目前的市场已经比较广阔,但相对于新家具的利润还有一定的差距,所以很多商家都不愿意涉及。目前除了一些商家针对办公家具有回收或换购的业务外,针对民用家具和换购的商家几乎是空白。

中国市场的高端家居产品以进口家具为主,西班牙王室、意大利宫廷、英国皇室、美式等各种风格应有尽有,但商家们也不能都一窝蜂地只卖这些热门风格的家具,市场仍有一些空白。

开辟新渠道:电子商务正成为一种新的购买渠道,建立电子网络商城,消费者不仅可以通过浏览网站搜索到精美的产品图片、详尽的产品描述、专业的使用方法,还可以享受到与专卖店同样的优质客户服务,产品以最快的速度“走进”消费者的家。

产品精益求精:真正的高端家具应该是拥有较长的品牌历史,有着很强的历史背景、文化内涵和品牌故事。对应在产品方面,无论是在布艺、工艺还是选材上,都必须追求精益完美。尤其面对如今人们购物时都极其谨慎,更应注重产品品质,让消费者能放心购买。

家具作为民众的大宗消费品,在人民生活水平迅速提高,住宅建设飞速发展的情况下,市场容量巨大,发展潜力巨大。2010年我国家具行业逐渐走出金融危机的影响,生产销售及出口均呈快速增长态势。家具制造业已经成为国民经济中继食品、服装、家电、家具后的第四大产业。

现阶段生产能力已超过市场容量,国际上,东盟国家正在争夺我国中、低档家具市场份额,而欧美国家正在抢占我国高档家具市场份额。我国已加入世界贸易组织,家具关税下调降至18%。这为国际家具业提供了更有利的市场契机。家具业的这种变化越来越聚焦于市场与流通领域以及它的组织层面上,一个新的市场与流通革命正在到来。

在全球需求规模稳定、发达国家增幅不超过3%的环境中,中国家具产品需求以每年高速增长成为亮点;同时中国市场呈现欧美风格为主流的家具用品需求特征,而在供给市场,在全球家具行业重新分工的过程中,中国凭借劳动力资源优势形成产能转移的集聚地,成为世界家具贸易的重要出口国。近年来,我国家具行业生产规模逐步扩大,成为世界主要的家具生产国和出口国。

(二)行业数据

2012年1-12月,家具行业主要子行业工业销售产值依然保持较高速度增长,但增速下降。其中:木质家具累计工业销售产值同比增长22.4%,较去年同期下降9.1个百分点;竹、藤家具累计工业销售产值同比增长34.4%,较去年同期提高6.3个百分点;金属家具累计工业销售产值同比增长9.1%,较去年同期下降8.0个百分点;塑料家具累计工业销售产值同比增长23.6%,较去年同期下降1.1个百分点;其他家具累计工业销售产值同比增长10.6%,较去年同期下降6.2个百分点。

2012年1-12月,家具行业出口交货值与去年同期相比主要子行业呈下降趋势,少数行业上升。木质家具累计出口交货值同比增长8.8%,较去年同期下降1.4个百分点;金属家具累计出口交货值同比增长0.8%,较去年同期下降5.9个百分点;塑料家具累计出口交货值同比增长17.0%,较去年同期下降4.5个百分点;竹、藤家具累计出口交货值同比增长35.0%,较去年同期提高4.6个百分点;其他家具累计出口交货值同比增长7.0%,较去年同期提高2.6个百分点。

图表23 中国家具行业数据表

|

数据类别 |

类别 |

2011年 |

2012年 |

|

销售产值增长率 |

木质家具工业 |

31.5% |

22.4% |

|

藤家具工业 |

28.1% |

34.4% |

|

|

金属家具工业 |

17.1% |

9.1% |

|

|

塑料家具工业 |

24.7% |

23.6% |

|

|

其他家具工业 |

16.8% |

10.6% |

|

|

出口交货值增长率 |

木质家具 |

10.2% |

8.8% |

|

藤家具 |

30.4% |

35.0% |

|

|

金属家具 |

6.7% |

0.8% |

|

|

塑料家具 |

21.5% |

17.0% |

|

|

其他家具 |

4.4% |

7.0% |

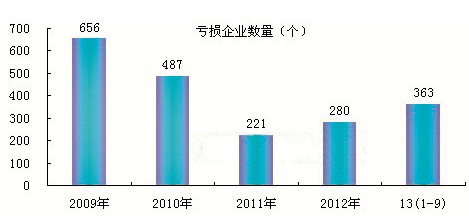

图表24 2013年9月末,中国木质家具制造行业亏损企业数量为363家。

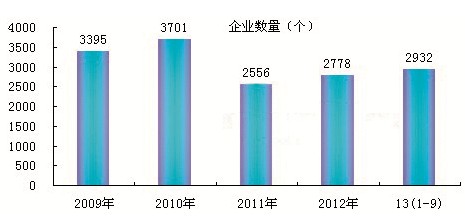

图表25 2013年9月末,中国木质家具制造行业规模以上企业数量达2932家。

图表26 2013年9月末,中国金属家具制造行业亏损企业数量为157家。

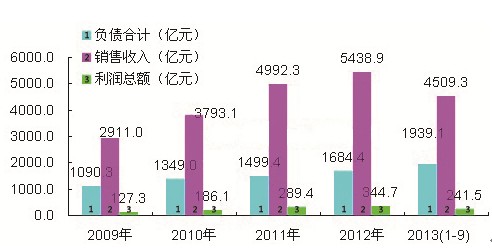

图表27 2013年1-9月,中国规模以上家具制造业行业销售收入为4509.3亿元,利润总额为241.5亿元。

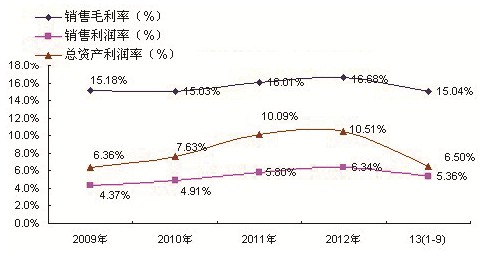

图表28 2013年1-9月,中国规模以上家具制造业行业销售毛利率为15.04%。

家具行业目前产销率较高,因此生产规模随着需求规模增长,满足国内需求的生产增长低于出口产量的增长,生产具有较强的地域性,主要在四个区域:南方(长三角、珠三角)、北方(华北、东北)、华东和西南。家具行业进入壁垒低,是自由竞争的行业,行业集中度不高,未来随着行业的整合将有所提高。我国家具行业企业主要分布在长三角地区、珠三角地区、华东地区以及西南地区,占比分别达到了15.7%、17.2%、13.9%和15.2%。

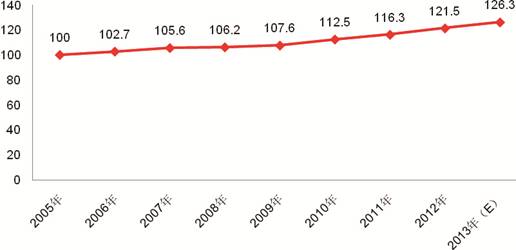

随着我国经济和房地产市场的高速发展,带动了我国家具行业的发展,市场需求逐步增加,随着人们生活水平的提高,对中高端产品的需求日益强烈,使得我国中高端产品的需求超过供给能力,导致价格逐步上升(2005年价格指数定为100)。

图表292005-2013年中国家具产品价格指数趋势图