传递中国价值

2012年全年全球60个国家房地产交易额累积达到4360亿美元,较2011年的4350亿美元略有增长,但与2010年相比增幅高达36%。

亚太地区2012全年表现平稳,全年房地产交易额为925亿美元,较2011年的980亿美元略有下降,其主要原因是中国经济增长放缓影响了交易量的增加。

欧洲房地产投资交易表现好于预期,按欧元计与2011年相当,但由于欧元疲软,如果按美元计价则减少了8%。2012年,英国是最为活跃的市场。欧洲大陆第四季度交易活动增加,法国、德国和北欧国家年末表现纷纷走强。

2012年末房地产交易量表现好于预期。在此背景下,预计2013年全年交易额将增长至4500亿-5000亿美元,而且将会像2011年和2012年那样在年末出现大幅增长。而据统计2008年全国房地产市场直接带动的家居市场容量经测算达到11800亿元,那么2013年泛家居市场容量将超过2万亿元。同时有数据显示,近年家居市场容量的复合增长率为18%,比商品住宅销售面积的增速更快且趋势更平稳。如果考虑到存量住宅带来的二次装修、家具等家居用品的销售,市场容量将进一步提高,家居产业的发展前景相当可观。1978年,中国家具建材消费总额大约为20亿元,到2008年这一数额已经达到了7000亿元,30年间市场消费总额增长了350倍,平均每年增长15%。

从上列数据不难看出,全球各地房地产市场都处于升温,虽然人们对房地产市场泡沫担忧,但全球房地产市场在今年的不断升温,为泛家居行业带来了更为巨大的市场容量,泛家居市场前景依然广阔。

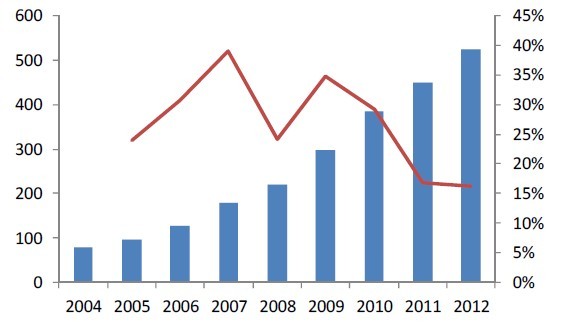

图表67中国安防视频监测细分市场规模(单位:亿元)

图表67:社会各行业对安全性需求提升拉动安防行业快速发展。在过去十年中,中国安防行业取得了快速发展,年复合增20%左右。根据安防行业十二五规划,到“十二五”末期实现产业规模翻一番的总体目标。年均增长率达到20%左右,2015年总产值达到5000亿元,实现增加值1600亿元,年出口交货值达到600亿元以上。

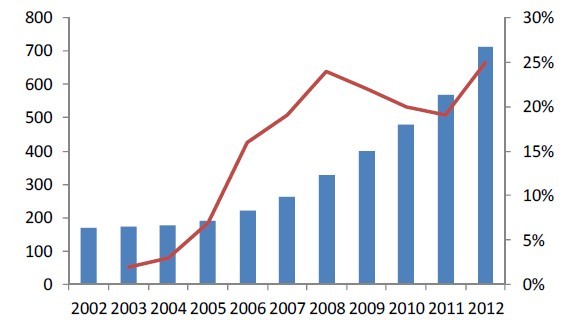

图表68欧洲智能家居市场容量及增速(单位:百万美元)

图表68:安全之后求舒适,智能家居有望接棒安防产业获得快速增长。从行业刺激因素的角度来看,人类社会对安全性的需求拉动安防行业的快速发展,安全性需求之后的需求动力来自舒适性,智能家居行业有望接棒安防行业获得快速发展。从全球行业发展趋势来看,欧洲市场在2005年启动,2007年之后行业增速持续保持在20%以上,进入快速发展阶段。对比我国与欧洲的信息化技术水平以及居民消费能力等因素,预计我国智能家居的启动时间落后与欧洲5~6年,十二五期间有望进入快速发展期。根据千家咨询顾问发布的《2012-2020年中国智能家居市场发展趋势及投资机会分析》,从2006年至2011年,中国智能家居市场的年增长率平均为20%,预计2012年至2020年,年增长率将达到25%左右,2020年达到3576亿元,2013年开始智能家居市场将进入快速增长期。

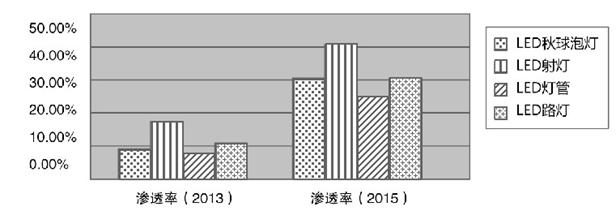

图表69 2013年与2015年各类型LED等渗透率预估

图69:LED照明产品处于持续爆发增长阶段,预计2013-2015年LED照明渗透率的平均提升速度为115%、70%和52%。估计2013年全球LED照明的综合渗透率(数量)将略超13%,其中,LED球泡灯、LED射灯、LED灯管、LED路灯的渗透率预计都将提升超过一倍,渗透率将分别达到9.4%、17%、8.2%和11%。而到2015年,我们预计球泡灯、LED射灯、LED灯管、LED路灯的渗透率将分别达到30%、40%、25%和32%。